看護師の年金受給額はいくら??

看護師は年金をいくら貰える??

こんにちは、訪問看護師のYukiです。

皆さまは年金制度についてどれくらい詳しくご存知ですか?年金制度なんて考えたくもない、だとか、納めた額そのままが返ってくるんでしょ?単純に考えている方も多いと思いますが、実はそういったわけでもないのです。

というわけで、今回は『看護師と年金』というテーマで記事を書いていきたいと思います。

看護師は将来いくら年金を貰えるのか?そもそも年金制度とはどういった制度なのか?といった問題についても触れていくので、是非最後までお読み下さい(*^^*)

まずは年金について理解を深めましょう

年金制度の仕組み

そもそも年金とはどのようなものなのでしょうか?

年金とは、一言でいうと『長生きというリスクに対して加入する保険』のようなものです。

不謹慎な表現になってしまうのですが、貯金をろくに貯めないまま自分が想定していたよりも長く生きてしまった場合、生活費が足りず、そのままでは死んでしまいますよね?

こういった事態が起きてしまっては困るので、国が半強制的に、国民の老後資金を積立方式で徴収しています。それが、今皆さまが毎月支払っている『年金』です。

と思う方もいらっしゃるかもしれませんが、年金制度を廃止して、老後資金の積立を完全に個人に任せてしまうと、思うように資金を積立ることができず、老後の資金がないがために自暴自棄を起こしてしまう人が必ず出てきます。そのため、年金制度はやはり国に任せた方が良いのです。

また、知っている方も多いかと思いますが、現在我々が払っている『年金』は、今のご老人に支給される『年金』に使用されています。わたし達が貰う年金を支払うのは、未だ生まれてもいない子供たちですね。

年金の種類

次に年金の種類について紹介します。年金は大きく分けて以下の4種類です。

また、支給額は今後絶対変更されるので、目安程度に受け取って下さいね。

①国民年金

20歳以上の全国民に支払い義務のある年金です。20歳になったら通知が来るあれです。

ただし、旦那さんの扶養に入っている主婦の方は例外的にこの国民年金の支払いを免除されています。

【支払い期間】 20歳から60歳まで

【支払い額】 毎月15040円

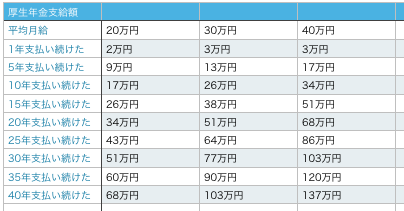

【受け取り額】 支払い期間に応じるので下の表を参考にして下さい。

毎月15040円を40年間納めていたら、65歳になった年から毎年80万円が国から貰えます。

毎月15040円を40年間納めていたら、65歳になった年から毎年80万円が国から貰えます。

②厚生年金

サラリーマンに加入義務のある年金です。通常厚生年金は給与から自動的に天引きされるので、厚生年金を支払っている自覚のない方も多いかと思います。また、パートにガンガン入っていて旦那さんの扶養が外れている主婦の方も厚生年金を納めなくてはいけません。

【支払い期間】 勤め初めてから70歳まで

【支払い額】 毎月給与に応じた額を納める。(給与から天引きされています。)

【受け取り額】 支払い期間や納入額によるので、以下の表を参考にして下さい。国民年金と同様、65歳になった年から支給が始まります。

③共済年金

こちらは、公務員に加入義務のある年金です。厚生年金と比べると若干手厚いです。

しかし、平成27年に厚生年金と共済年金は事実上統合されましたので、それらの違いはここでは割愛します。

④その他オプション年金

ideco(確定拠出年金)など。

これらの年金制度加入義務はないので、希望者のみの加入するという形になります。

経営者が節税のために加入するものが殆どですので、特に気にする必要はありません。

被保険者の種類

被保険者とは、年金を納めている人&将来年金を受け取る権利のある人と捉えて頂ければOKです。被保険者の種類は大きく分けて3つです。

①第1号被保険者

自営業、看護学生、無職などといった『国民保険にのみ加入している人』が第1号被保険者に当たります。訪問看護ステーションの経営者も『第1号被保険者』ですね。

将来『国民年金』を受け取ることができます。

②第2号被保険者

サラリーマンを始めとした『国民保険&(厚生年金or共済年金)の加入者』が第2号被保険者にあたります。一般病院や訪問看護ステーションに勤める看護師、公務員の看護師は『第2号被保険者』ですね。

将来『国民年金と厚生年金』または、『国民年金と共済年金』を受け取ることができます。

③第3号被保険者

専業主婦や、パートのみの勤務をしている兼業主婦などといった『国民年金の支払い義務のない人』が第3号被保険者に当たります。

クリニックで扶養の範囲でパートをしている看護師は『第3号被保険者』ですね。

将来『国民年金』を受け取ることができます。

ただこの『第3号被保険者』という制度は1986年4月1日に開始されたので、それ以前専業主婦の方は国民年金を納めていなかったものとして換算されます。(制度発足以前に国民保険を任意的に納めていた方は別です。)

看護師の年金支給額をシミュレーションしてみました

基本的には、国民年金の表と厚生年金の支払額表を重ね合わせれば支給額は分かります。

それでは具体例を交えながら見ていきましょう。

そして、あくまで現在の年金制度がそのまま続いたときに貰える額ですので、その点はご了承ください。

例1 寿退職をした看護師

1990年生まれ。

新卒から5年間一般病院で看護師として勤務した後、寿退社。(その間の平均月収は30万円)

その後は専業主婦として夫の扶養に入る。

この方がその後も夫の扶養に入りつづた場合の年金受給額は年間80+13=93万円です。

例2 働き続ける看護師

1990年生まれ。

新卒から5年間一般病院で看護師として勤務した後、結婚&出産。

5年間の育休期間を経て、もとの職場に常勤看護師として職場復帰。

この方が定年まで看護師として平均月給40万円で通算40年間働き続けた場合の年金受給額は年間

80+137=217万円です。

年金制度の破綻

年金制度は、ご老人に支給される年金を、現役世代の労働者が負担する形で成立しています。

そのため、若者の人口が増加するような社会では年金制度は問題なく運営できるのですが、若者の人口が減少している日本のような社会では間違いなく年金制度は破綻します。(先ほど、将来もらえる年金額をシミュレーションしましたが、現行の制度が維持されることはないので、ほぼ無意味ということですね。)

また、将来の人口は高い精度で予想をすることができるので、それを応用して将来わたし達の手元に残るであろう年金額を割り出すことも可能です。

理論的には、年金支給年齢を無限に引き上げ続ければ年金制度はいつまでも維持されますが、

形だけ制度を残したところで何の意味もありませんよね。笑

年金支給額をあげるために

よく「看護師 年金」とかでググると、将来の年金支給額をあげるために、給料の高い病院に転職しましょう!みたいなことを言っている胡散臭いサイトが出てきますが、転職ごときでそこまで年収は上がりませんし、年金制度が続くという保証さえどこにもありません。

わたしは、将来続くかどうかも分からない年金支給額をあげるのはほぼ無理&無意味だと思っています。むしろ、そのような適当なことを言っている人に騙されないよう、お金に関するリテラシーを上げることの方が重要なのではないでしょうか。

コメントをかく